Тест чоу пример, Что такое чау-тест? (Пояснение и пример)

Определить, изменяются ли цены на жилье до и после изменения процентной ставки. У вас есть модифицированная версия этого примера. Можно ли этот тест выполнить в SPSS? В частности, предполагается одинаковая дисперсия случайной ошибки в обоих подвыборках.

Группирующая переменная должна быть закодирована как двоичная "0" для одной группы и "1" для другой. В файле bank.

Это также даст нам проверку на то, что изменение R-квадрат больше нуля. Эта проверка эквивалентна проверке Чоу как мы её выполнили в п. То же самое можно сделать и не через синтаксис, а через диалоговые окна GUI. Несколько блоков переменных можно ввести в модель, используя кнопку Next над списком независимых переменных в главном диалоговом окне регрессии по завершении ввода очередного блока переменных.

Запрос статистики "Изменение в R-квадрат" CHA можно сделать через диалог Statistics, вызываемый из основного окна регрессии. В версиях SPSS, более ранних, чем 7. Простейший способ обойти это препятствие - задать максимум спецификаций модели в диалоговых окнах, вставить командный синтаксис, а затем дополнить подкоманду Statistics ключевым словом CHA.

Если имеется K групп, в которых надо сравнить регрессионные коэффициенты, вам следует создать K-1 двоичную переменную, а затем умножить каждую из них на независимый предиктор предикторы для создания K-1 эффекта взаимодействия или K-1 набора эффектов взаимодействия. Редакция Кодкампа.

Посмотреть все статьи. Вы успешно подписались.

Добро пожаловать обратно! Вы успешно вошли. Вы успешно подписались на кодкамп. Срок действия вашей ссылки истек.

Это — «короткая модель» — модель с линейными ограничениями на параметры длинной модели. Тогда процедуру теста можно свести к проверке этого линейного ограничения. Статистика этого теста строится по известному принципу:.

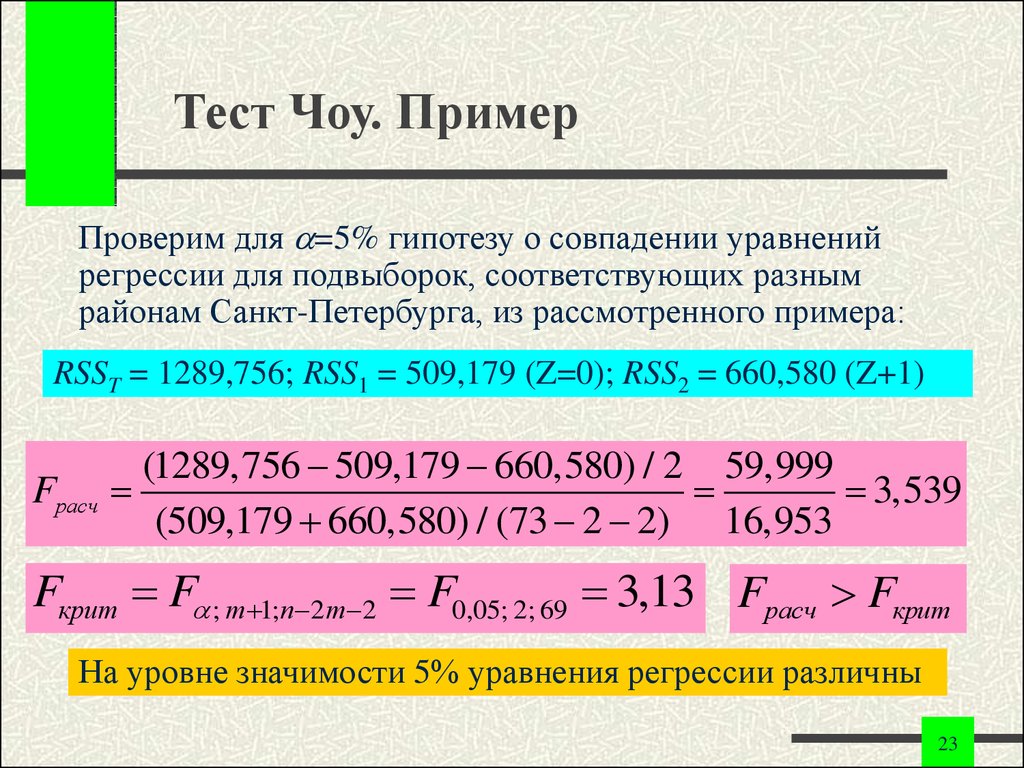

Соответственно, если значение этой статистики больше критического при данном уровне значимости, то гипотеза об ограничениях отвергается в пользу длинной модели, то есть выборки признаются неоднородными и необходимо строить две разные модели для выборок. В противном случае выборка однородна параметры модели стабильны и можно строить общую модель для выборки. Кроме F-теста можно применять и другие тесты для проверки гипотезы об ограничениях, в частности LR-тест.

Особенно это касается более общего случая, когда выделяются не две подвыборки, а несколько. В тесте предполагается, что разными в выборках могут быть только параметры линейной модели, но не параметры распределения случайной ошибки.

В частности, предполагается одинаковая дисперсия случайной ошибки в обоих подвыборках. В общем случае, однако, это может быть не так.